Bankierët shqiptarë në Zvicër

Si ta blini një shtëpi në Zvicër ?

Filiali në Regensdorf i bankës më të madhe në Zvicër, UBS, ka hapur dyert të enjten. Nuk është fjala për “Ditë me dyer të hapura”, por për një takim me klientë të komunitetit shqiptar që banojnë në këtë lokalitet. Ideja ishte e Habib Bedijit, menaxher për klientët privatë dhe shefit të tij.

Një takim i këtillë ishte hera e parë që organizohet ekskluzivisht vetëm për shqiptarët në Regensdorf dhe rrethinë.

Pyetjeve se si të bleni një shtëpi apo banesë, mundësitë e financimit, kamatat e hipotakeva, se cili variant është më i mirë për tërheqjen e kapitalit apo shndërrimit të kapitalit në pension, shtylla e tretë, (3. Säule), është munduar t’u përgjigjet Habibi, me prejardhje nga Bujanoci.

Pyetjeve se si të bleni një shtëpi apo banesë, mundësitë e financimit, kamatat e hipotakeva, se cili variant është më i mirë për tërheqjen e kapitalit apo shndërrimit të kapitalit në pension, shtylla e tretë, (3. Säule), është munduar t’u përgjigjet Habibi, me prejardhje nga Bujanoci.

Ai është fokusuar në përparësitë që ka financimi nga fondet e pensionimit dhe tregon se dita-ditës po bëhet më vështirë për sigurimin bazë pensional AHV.

“AVS/AHV (Sigurimi i pleqërisë dhe i trashëgimisë) ka një deficit, të hyrat që po hyjnë vit pas viti nuk do të mund të sigurojnë të ardhura të mjaftueshme për gjeneratat e vjetra, se ata po bëhen gjithnjë e më të moshuar. Sipas të dhënave, më herët, 6 persona kishin financuar një të moshuar në kohën e pensionimit, ndërsa të gjitha kalkulimet tregojnë se me këtë trend demografik, në vitin 2030 vetëm dy persona kanë mundësi të financojnë një të moshuar në kohën e pensionimit, ndërsa më vonë do të jetë dhe më keq.

Shpëtim për ata me pensione të ulëta

Kjo tregon se tashmë do të jetë e pamundur të sigurohen mjete nga fondi AVS/AHV, por duhet të mendojmë për investime të tjera, siç është shtylla e tretë, 3.Säule”, thotë Habib Bediji, i cili i udhëheq ‘me dy filialet e UBS-së.

“Ky investim është shpëtim edhe për ata që do të kenë pensione të vogla gjatë pleqërisë. Edhe nëse bëhen bashkë sigurimi i pleqërisë AHV dhe Pensionskasse, për disa nuk do të jenë të mjaftueshme për të jetuar gjatë pleqërisë. Siç e dini vetë, jeta në Zvicër është mjaft e shtrenjtë. Për këtë arsye tërheqja e kapitalit apo shndërrimi i kapitalit në pension do të ishte zgjidhje e mirë në shtyllën e tretë, 3.Säule.

Shtylla e dytë pensionale, (Pensionskasse), mund të shfrytëzohet në ato raste kur keni plane të financioni një projekt banimi. Por, nuk e di se nuk mund të nxirret i tërë kapitali.(?)

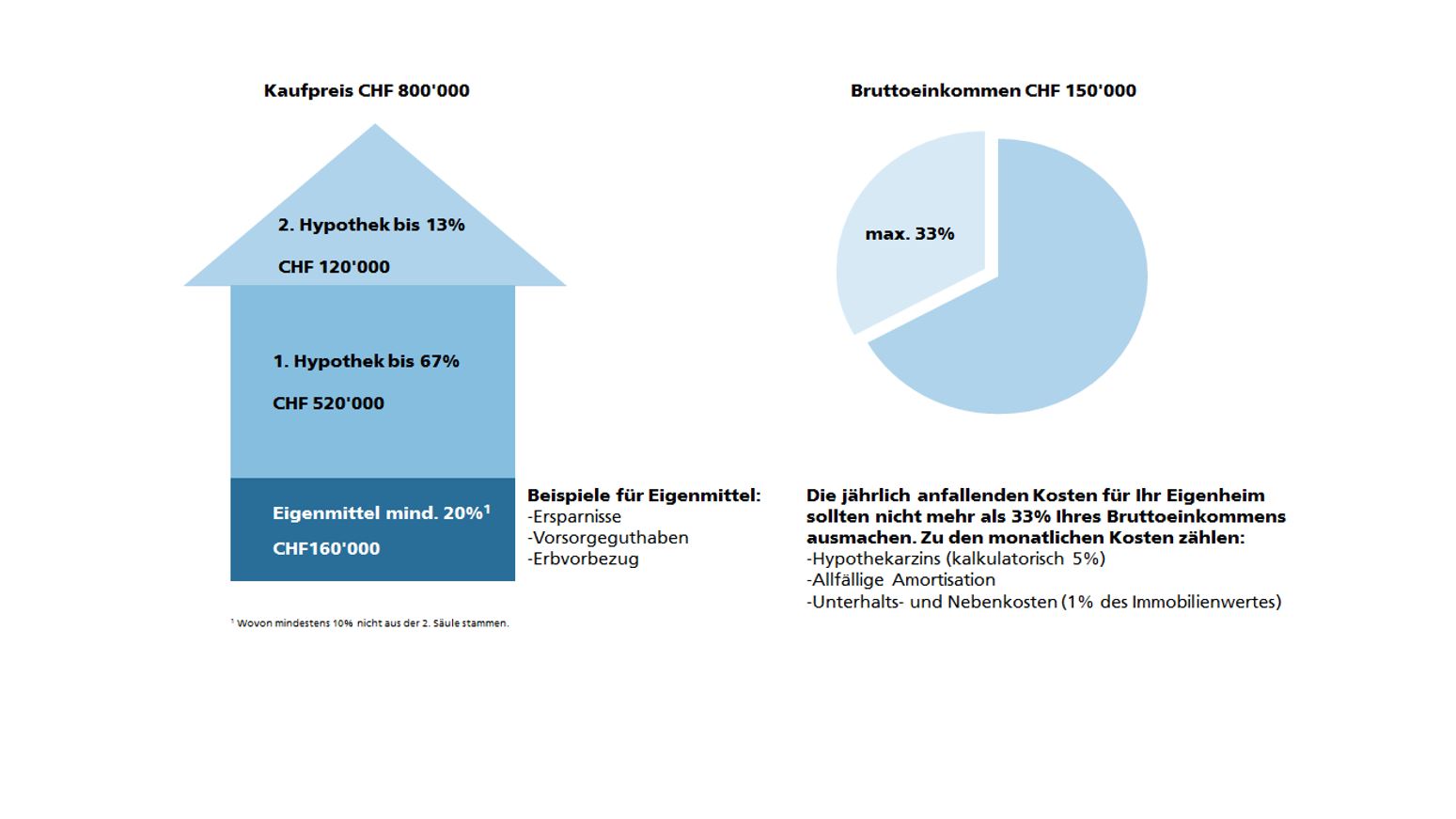

«Nëse blini një shtëpi njëmilionëshe, duhet të siguroni 20 për qind të shumës që pjesa tjetër të financohet nga banka. 200 mijë franga duhet t’i siguroni për ta blerë shtëpinë. Por, vetëm 10 për qind mund t’i përdorni si kapital nga fondi pensional nga shtylla e dytë, (Pensionskasse)», sqaron bankieri shqiptar, ndërsa nuk këshillon të tërhiqet fondi pensional nga shtylla e dytë për të rrezikuar jetën në pleqëri.

Hipotekat e patundshmërive lëvizin, por edhe mund të fiksohen nga klienti.

Fiksoni hipotekat sepse është paralajmëruar ngritja e tyre!

«Ekzistojnë hipoteka financiare dhe i ashtuquajturi `libor hipotekë`, që është shumë aktual në momentet kur është kamata shumë e ulët ose mund të fiksohet kamata e caktuar me një hipotekë fikse», tregon Habibi dhe këshillon të fiksohen kamatat sepse, sipas tij, janë paralajmëruar rritjet e kamatave.

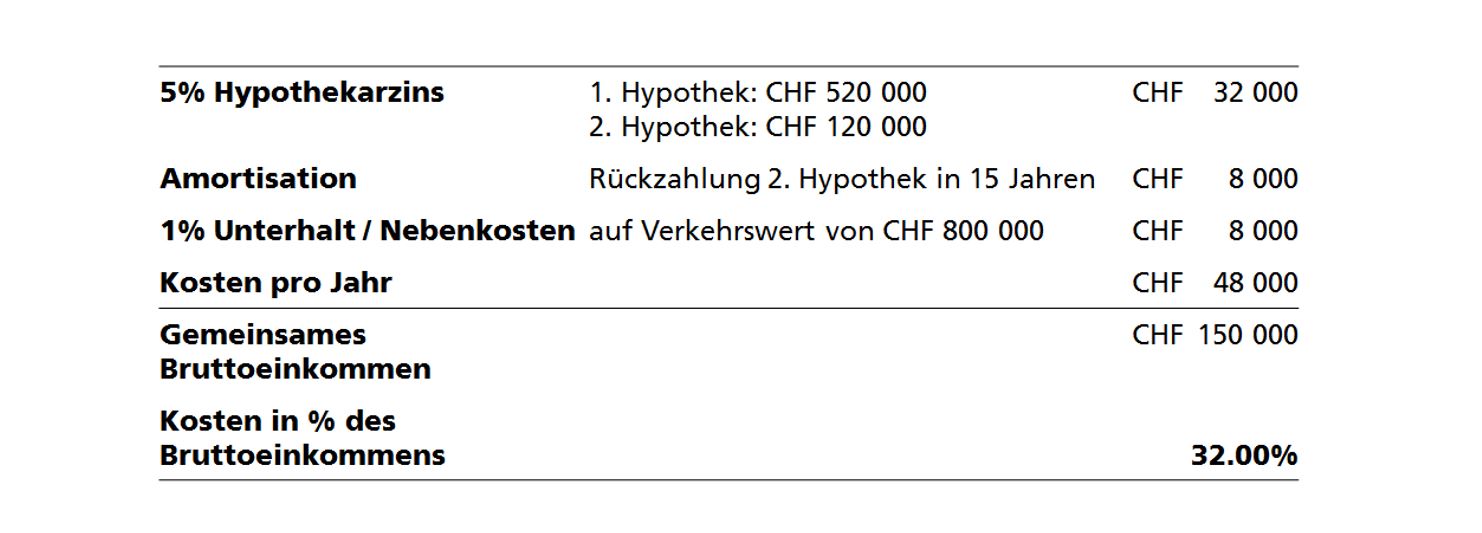

Më pas Habibi ofron një model hipotekash për një shtëpi 800 mijë frangash. Prej tyre, nga kapitali vetjak duhet të sigurohen 160 mijë franga, hipoteka e parë mbetet 520 mijë franga dhe e dyta 120 mijë franga. Hipoteka e dytë duhet të paguhet brenda 15 vjetësh, para se t’i mbushni 65 vjeç.

Ai thotë se është vetëm një model financimi, për shembull, me një kamatë hipotekare prej 5 për qind. Por, aktualisht kamatat hipotekare sillen prej 1.2 për qind e tutje në Zvicër për një hipotekë 5 vjeçare. Me këtë kalkulim model që e bëjnë bankat në Zvicër, me 5 për qind paguani deri 32 mijë franga kamatë fikse në vit. Ekziston edhe kamata e ashtuquajtur amortizuese që shkon deri 8 mijë franga në vit dhe kosto të tjera shtesë.

“Po banka i kalkulon të gjithë treguesit financiarë të një klienti për t’ia caktuar kamatën hipotekare”, thotë 31-vjeçari.

2/3 e të hyrave familjare duhet të sigurohen me kredi nga klienti për financimin e mëtutjeshëm të një shtëpie apo banese. Shpenzimet hipotekare (të hipotekës), amortizimi, dhe shpenzimet shtesë (Nebenkosten) nuk guxojnë të kalojnë 1/3 të hyrjeve vjetore (Bruttoeinkommen).

«Edhe pse i keni 160 mijë franga (si në shembull), nëse nuk keni mjaftueshëm të hyra, nuk do të thotë që mund të blini një shtëpi apo banesë në Zvicër», tregon ai mënyrat e financimit të patundshmërive në Zvicër.

Habib Bediji është me prejardhje nga Komuna e Bujanovcit, përkatësisht nga Dobrosini, një lokalitet kufitar me Kosovën. Në vitin 1996 Habibi ishte vetëm 9 vjeç kur kishte emigruar në Zvicër, fillimisht në kantonin Solothurn, kur edhe i ishte bashkuar babait me familje.

Duke ëndërruar gjithmonë se do të bëhet bankier, edhe atë në bankën numër një në Zvicër, ai fillimisht kishte bërë një zanat krejt tjetër me riparimin e automjeteve (Carrosserie).

Ëndrra e Habibit u bë realitet

Ëndrra e Habibit u bë realitet

«Gjithmonë kisha ëndërr që të punoj në bankë, edhe atë në bankën më të madhe në Zvicër».

Habibi për të realizuar këtë vizion kishte marrë rrugë për SHBA, ku kishte qëndruar për katër muaj, vetëm për ta mësuar gjuhën angleze.

«Atje mora shumë literaturë me vete që të mësoja për bilancet, faturat, etj.»

Pas kthimit nga Amerika, ai fillon shkollimin e lartë për diplomim në ekonomi “Banking and Finance” në Rapperswil të Kantonit St Gallen.

Por, gjatë kësaj kohe ai kishte punuar për tre vjet si shitës i pajisjeve elektronike në FUST, me vetmin qëllim që të përgatitet për bankë, ku është edhe sot.

Para UBS-së, Habibi kishte punuar 4 vite e gjysmë në «Credit Suisse». Ai udhëheq dy filiale të UBS-së, në Kloten dhe Wallisellen të Cyrihut. Habibi i këshillon në fund të rinjtë në Zvicër: «Gjithçka ësht e mundur për atë që beson».

Të ngjashme

Të tjera nga Bankierët shqiptarë në Zvicër

E-Diaspora

-

Kampionati botëror: Austria, në kërkim të një vendi për në fazën eliminatore Të dielën herët në mëngjes (Ora: 4:00), kombëtarja austriake përballet me Algjerinë në Kansas City (ShBA),...

Kampionati botëror: Austria, në kërkim të një vendi për në fazën eliminatore Të dielën herët në mëngjes (Ora: 4:00), kombëtarja austriake përballet me Algjerinë në Kansas City (ShBA),... -

Nga Cyrihu drejt Amerikës, Ansambli “TROJET” çon kulturën shqiptare në Festivalin “Lahuta 35”

Nga Cyrihu drejt Amerikës, Ansambli “TROJET” çon kulturën shqiptare në Festivalin “Lahuta 35” -

Pulmologu shqiptar realizoi ëndrrën në Austri: Dr. Mefail Muji hap ordinancën e tij në Vjenë

Pulmologu shqiptar realizoi ëndrrën në Austri: Dr. Mefail Muji hap ordinancën e tij në Vjenë -

Ansambli “Vatra” sjell atmosferë shqiptare në “Albanifest” të Winterthurit

Ansambli “Vatra” sjell atmosferë shqiptare në “Albanifest” të Winterthurit -

Itali

I burgosuri me origjinë nga Kosova arratiset nga spitali në Itali, dyshohet se mashtroi gardianët

I burgosuri me origjinë nga Kosova arratiset nga spitali në Itali, dyshohet se mashtroi gardianët

Jeta në Austri

-

Kampionati botëror: Austria, në kërkim të një vendi për në fazën eliminatore Të dielën herët në mëngjes (Ora: 4:00), kombëtarja austriake përballet me Algjerinë në Kansas City (ShBA),...

-

Pulmologu shqiptar realizoi ëndrrën në Austri: Dr. Mefail Muji hap ordinancën e tij në Vjenë

-

Austria

Liridon Hoti diplomon Master në Filozofi në Vjenë

Liridon Hoti diplomon Master në Filozofi në Vjenë -

Miki Ramadani kandidate e Partisë Komuniste për Këshillin Komunal në Graz

Miki Ramadani kandidate e Partisë Komuniste për Këshillin Komunal në Graz -

Shqiptarët protestojnë sërish në Vjenë: “Jemi në mbështetje të popullit në Shqipëri”

Shqiptarët protestojnë sërish në Vjenë: “Jemi në mbështetje të popullit në Shqipëri”